来源:证券时报

|

证券时报记者 李明珠

作为赴港上市“VC第一股”,深圳老牌人民币基金天图投资在香港上市受到市场广泛关注。天图投资于2015年在新三板挂牌,今年10月6日又成功在香港上市,成为“新三板+H股”的首家创投机构;在国内创投机构中,率先开辟了一条资本化的新路径,给行业带来重要的借鉴意义。

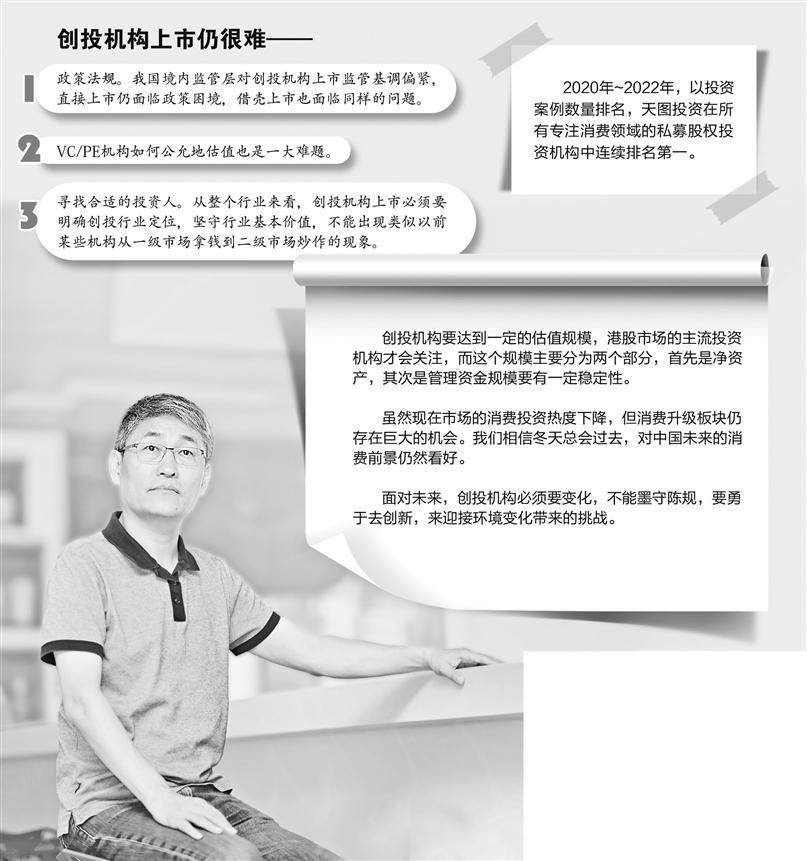

天图投资作为中国第一家专注于消费领域投资的本土创投机构,长期致力于推动消费行业品牌和企业的发展。根据灼识咨询调研,2020年~2022年,以投资案例数量排名,天图投资在所有专注消费领域的私募股权投资机构中连续排名第一。多个耳熟能详的消费品牌背后都有天图投资的身影,包括周黑鸭、中国飞鹤、奈雪的茶、百果园、万物新生、茶颜悦色、鲍师傅等。

近日,证券时报记者专访天图投资创始合伙人、CEO冯卫东,复盘天图投资的发展路径,如何一步步叩开港交所大门。冯卫东认为,作为VC机构,上市后也必须要不断创新,以迎接环境变化带来的挑战。

所覆盖新消费品牌

都耳熟能详

证券时报记者:复盘天图整个上市流程,您认为最艰难的部分是什么?公司在不同阶段采用了什么样的策略,来克服其中的难题?

冯卫东:我们在上市的过程中受到了各个层面的帮助,在拿到监管批文之后,深圳市的监管部门、主流媒体和同行都很支持,大家都觉得我们在做一个创投行业的创举,去开辟一条新路子。但过程并不是一帆风顺,在上市过程中由于国际形势的变化,香港作为离岸市场,主要还是由国际市场的资金构建的体系,因此资金流动受到很大冲击。

此外,天图投资是“新三板+H股”,但港交所不认为新三板挂牌的是流通股,这意味着天图发行后市值如果低于100亿港元,就必须按照25%的最低流通比例来发行。但25%的发行比例对应的募资规模,在当下的港股市场面临很大的压力。

值得欣慰的是,我们引入了深圳和青岛政府的引导基金,作为战略投资者,他们不追求短期的回报而是长期持有,对于他们而言此时买入是比较适合的。

证券时报记者:港股市场对于私募股权机构的定价是按照什么标准?香港市场的投资人最关注的是公司哪些方面?公司成功募资并上市后,对投资标的筛选、投资策略、预期回报等有无新的考虑?

冯卫东:从我们整个在港IPO的过程来看,香港市场的海外资金看得还是比较长远的,更关注公司所选择的赛道在未来有没有长期价值,以及公司在赛道里的竞争地位怎么样、治理的规范程度如何等。事实上,在2022年上半年我们接触到一些美国、加拿大的大学基金和养老基金,对公司的兴趣很大,但是最后由于不可抗力的因素无法出资。

国际投资人对类似我们这样的创投机构的估值,一般是按照平均市净率(PB)加上机构管理规模的一定比例来进行估值,而管理规模的估值主要看管理费的收入。至于给出几倍PB,主要取决于公司净资产的质量,即创造回报的能力。事实上,很多美元基金的基石投资人其实非常看好中国的新消费。对天图投资也特别肯定,认可我们捕捉中国新消费品牌的能力,就投资组合而言,我们所覆盖的新消费品牌都是大家耳熟能详的。

探索新的投资策略

证券时报记者:公司成功募资并上市后,对投资标的筛选、投资策略、预期回报等有无新的考虑?

冯卫东:目前整体投资环境发生比较大的变化,作为投资机构而言都会做一定的调整,探索出新的投资策略。第一,如何才能不完全依赖IPO的退出方式,例如自己做并购,协助行业龙头企业做并购投资;第二,在未来退出预期不明确的情况下,对一些优秀的企业可以考虑结构化投资,比如优先股投资,这也需要在一级市场上创新进行符合投资方和企业方的设计;第三,诸如S基金二手份额市场的转让和国外特殊目的公司(SPV)等模式都可以尝试。总之,我们可以用新的投资模式去改善未来。

证券时报记者:天图作为两地挂牌的尝鲜者,探索出国内创投机构的上市之路,有哪些经验可以总结?可以给行业哪些启示?

冯卫东:经验可以总结为几点:第一,创投机构要达到一定的估值规模,港股市场的主流投资机构才会关注,而这个规模主要分为两个部分,首先是净资产,即如果普通合伙人(GP)未来有准备上市的计划,就不能全部分掉,要有滚动的积累资金;其次,管理资金规模要有一定稳定性。第二,在达到一定规模以后,创投机构还必须要有自己的标签,天图在消费赛道里是有自己的江湖地位的,对那些只是追逐热点投资,没有自己能力圈和行业地位的机构,即使规模比较大,也不会被机构投资者看好。

上市之后对创投机构自身的发展也有很多好处,不论是从品牌的影响力,还是机构自身的治理结构,乃至吸引人才都有很大帮助。由于要定期进行信息披露,也会更好地做好自主规范,这有助于行业的净化,起到监督作用,实现优胜劣汰。

消费升级板块

仍存巨大机会

证券时报记者:虽然最近几年各地都出台了相关政策,比如深圳市2021年1月8日发布《关于促进深圳股权投资持续高质量发展的若干措施(征求意见稿)》,其中提到探索优秀股权投资管理机构上市制度安排。但实际中创投机构上市仍然很难,主要难在哪些方面?

冯卫东:一是政策法规。我国境内监管层对创投机构上市监管基调偏紧,直接上市仍面临政策困境,借壳上市也面临同样的问题;二是VC/PE机构如何公允地估值也是一大难题;三是寻找合适的投资人。从整个行业来看,创投机构上市必须要明确创投行业定位,坚守行业基本价值,不能出现类似以前某些机构从一级市场拿钱到二级市场炒作的现象。创投机构要真正用好资本市场的助力,成为优秀的行业代表。

证券时报记者:市场现在对消费赛道的判断不一,有很多机构也纷纷出局,转向其他更具有科技含量的领域,您对未来整个消费赛道的投资如何判断?

冯卫东:从大消费的概念来看,我们未来会在消费领域更加突出技术含量创新的科技消费品投资,即那些真正改变生活、提升生活品质的创业公司,从某种程度上来说,智能手机也是一个消费品。即使是传统消费品类,只要能够进一步提升性价比,来让消费者的生活品质得到提升,都有巨大的空间。

虽然现在市场的消费投资热度下降,但消费升级板块仍存在巨大的机会。我们相信冬天总会过去,对中国未来的消费前景仍然看好。

证券时报记者:如果一句话描绘天图上市的感受,您会如何总结?

冯卫东:整个上市过程可谓百感交集,但面对未来,创投机构必须要变化,不能墨守陈规,要勇于去创新,来迎接环境变化带来的挑战。