来源:工银瑞信基金

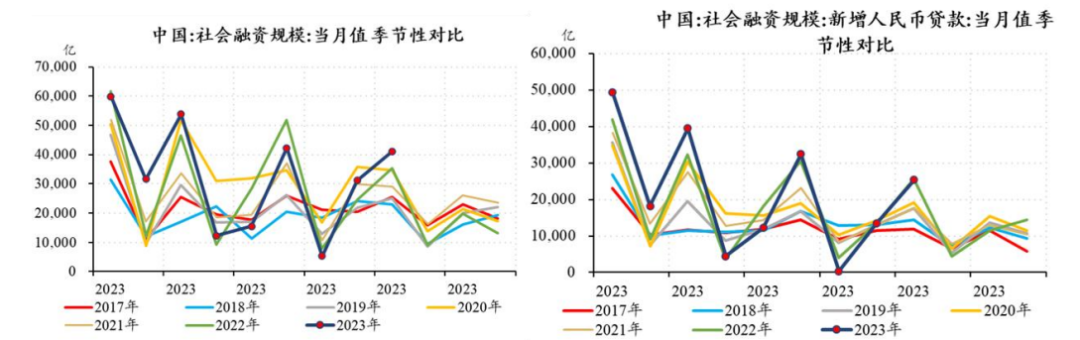

中国人民银行10月13日公布金融统计数据显示,9月,中国社会融资规模41200亿元,前值31200亿元;9月末社会融资规模存量同比增长9%。9月新增人民币贷款23100亿人民币,前值 13600亿人民币。M2货币供应同比增长10.3%,前值10.6%。M1货币供应同比增长2.1%,前值2.2%。

客观来说,9月新增社融及新增信贷表现均不弱,在去年基数偏高的基础上,新增社融较去年同比多增5789亿元,信用环境正在底部修复。由于9月票据利率快速上行及稳增长政策落地,因此市场对 9 月金融数据预期较高,而实际值处在市场预期区间偏下位置。

从结构上看,居民贷款较8月出现明显改善,同比多增2082亿元,其中居民中长期贷款同比多增2014亿元,表现亮眼,这可能是受到房地产市场边际回暖和存量贷款利率下调的影响。企业贷款表现也不弱,虽然较去年高基数之上同比少增,但明显高于过去五年均值。非标融资(尤其是表外票据)与政府债券融资对社融形成了较大拉动。有待改善的是,M1同比增速由2.2%进一步降至2.1%,显示实体经济活力仍有修复空间。

往后看,我们认为社融增速仍有进一步改善的动力,一是由于去年四季度基数走低;二是预计房地产宽松政策落地、存量房贷利率下调后续仍将对居民中长期贷款形成一定支撑;三是货币政策仍然较为宽松,央行8月18 日会议强调“主要金融机构要主动担当作为,加大贷款投放力度,国有大行要继续发挥支柱作用”;四是政府化债的实质性落地可能会带来新增社融。